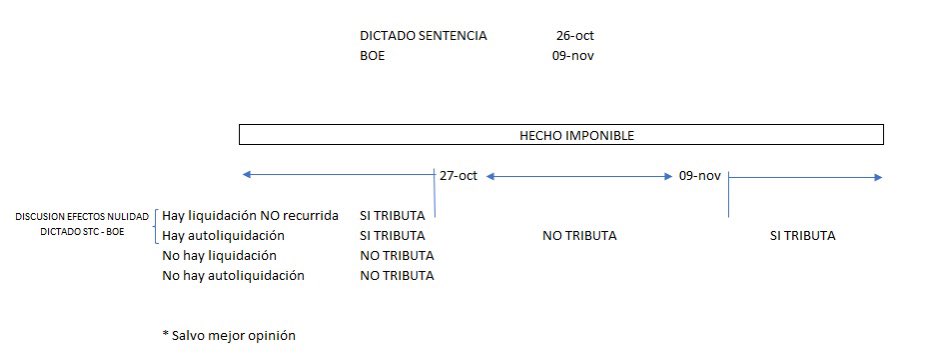

Sucede a menudo que un bien tiene varios propietarios, debido a herencias o a otros negocios jurídicos habituales en el ámbito familiar y, con menor frecuencia, en el ámbito de los negocios.

Puede pasar que alguno de los titulares de un bien, por ejemplo un piso, tenga una deuda y mediante mandamiento judicial o administrativo los terceros titulares del bien y que nada tienen que ver con la deuda, reciban una notificación que les informa del gravamen en dicho inmueble. Y les surgen varias preguntas:

En tal sentido, el artículo 170. 1 y 2 de la Ley General Tributaria, preceptúa:

“1. Cada actuación de embargo se documentará en diligencia, que se notificará a la persona con la que se entienda dicha actuación.

Efectuado el embargo de los bienes o derechos, la diligencia se notificará al obligado tributario y, en su caso, al tercero titular, poseedor o depositario de los bienes si no se hubiesen llevado a cabo con ellos las actuaciones, así como al cónyuge del obligado tributario cuando los bienes embargados sean gananciales y a los condueños o cotitulares de los mismos.

- Si los bienes embargados fueran inscribibles en un registro público, la Administración tributaria tendrá derecho a que se practique anotación preventiva de embargo en el registro correspondiente. A tal efecto, el órgano competente expedirá mandamiento, con el mismo valor que si se tratara de mandamiento judicial de embargo, solicitándose, asimismo, que se emita certificación de las cargas que figuren en el registro. El registrador hará constar por nota al margen de la anotación de embargo la expedición de esta certificación, expresando su fecha y el procedimiento al que se refiera.

En ese caso, el embargo se notificará a los titulares de cargas posteriores a la anotación de embargo y anteriores a la nota marginal de expedición de la certificación.

La anotación preventiva así practicada no alterará la prelación que para el cobro de los créditos tributarios establece el artículo 77 de esta ley, siempre que se ejercite la tercería de mejor derecho. En caso contrario, prevalecerá el orden registral de las anotaciones de embargo»

¿Que significa que se embargue la parte del copropietario?

Significa que dicho bien no se podría vender sin abonar a la administración que ha dispuesto el embargo la cantidad proporcional al deudor.

¿Podría ejecutar la administración el bien para cobrar la deuda?

No, la administración podría ejecutar la parte del deudor, nunca las de los otros propietarios que nada tienen que ver con dicha deuda.