La clave está en identificar QUÉ TIPO DE OPERACIÓN estás realizando y aplicar el SUPUESTO CORRECTO de ISP.

Explicación de Cada Vía del Esquema

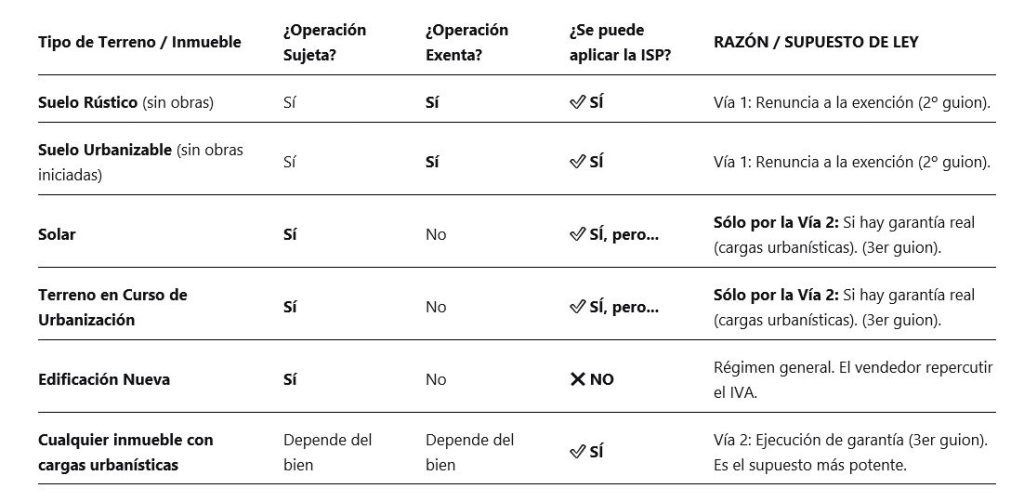

VÍA 1: Transmisión de un Terreno EXENTO con Renuncia a la Exención

¿A qué operaciones se aplica?

- Entregas de terrenos rústicos (no urbanizables).

- Entregas de terrenos urbanizables sobre los que NO se han iniciado obras de urbanización (suelo rural, sin transformación física).

- Tratamiento por Defecto: La operación es EXENTA de IVA (no se paga IVA).

- Cómo se aplica la ISP: El vendedor puede RENUNCIAR a la exención. Si renuncia, la operación pasa a ser sujeta y no exenta, y se aplica la ISP. El comprador paga el IVA.

- Resultado: SE APLICA LA ISP (por el 2º guion del Art. 84).

VÍA 2: Transmisión de un Inmueble en EJECUCIÓN DE GARANTÍA

- ¿A qué operaciones se aplica?

- Entregas de cualquier bien inmueble (incluidos solares) que esté afecto por una garantía real.

- La garantía más común en este contexto: CARGAS URBANÍSTICAS REGISTRALES (obligación de pagar derramas por urbanización).

- También se incluye una «dación en pago» para extinguir una deuda.

- Tratamiento por Defecto: Depende del bien (puede ser sujeto y no exento, como un solar).

- Cómo se aplica la ISP: La ley establece que, por definición, en estos supuestos el sujeto pasivo es el adquirente.

- Requisito Clave: Que la garantía (p. ej., la afección por cargas urbanísticas) esté vigente e inscrita en el Registro de la Propiedad.

- Resultado: SE APLICA LA ISP (por el 3er guion del Art. 84). Este es el caso de la Consulta Vinculante V2711-23.

VÍA 3: Transmisión SUJETA y NO EXENTA (Régimen General)

- ¿A qué operaciones se aplica?

- Entregas de solares.

- Entregas de terrenos en curso de urbanización (con obras iniciadas).

- Entregas de edificaciones nuevas.

- Tratamiento por Defecto: La operación es SUJETA y NO EXENTA. Lleva IVA.

- Cómo se aplica la ISP: NO SE APLICA ninguno de los supuestos de ISP de forma automática.

- ¿Quién liquida el IVA? El VENDEDOR es quien repercute el IVA al comprador en la factura y lo ingresa en Hacienda.

- Resultado: NO SE APLICA LA ISP. Es el régimen general de IVA.