La facturación en España está inmersa en una transformación digital impulsada por la Agencia Tributaria, dando lugar a nuevos sistemas y siglas que pueden generar confusión. Aunque a veces se mezclan, el SIF, VERI*FACTU y el SII no son lo mismo, ni conceptual ni tecnológicamente.

En este artículo, te explicamos de forma clara en qué consiste cada uno, a quién afecta y cómo diferenciarlos.

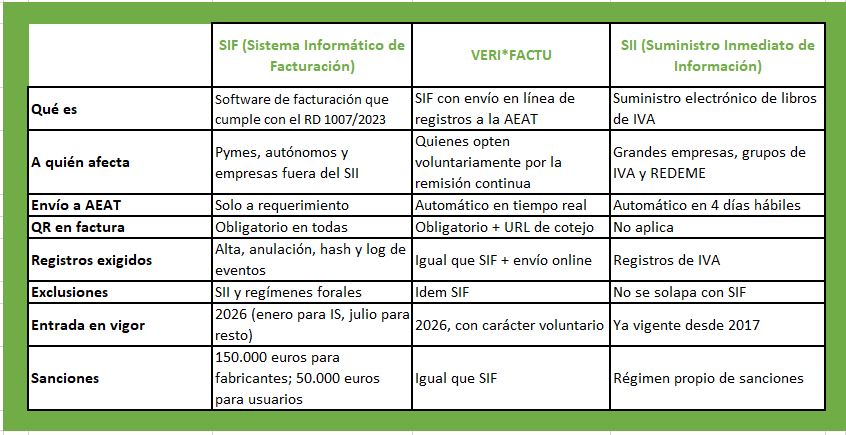

Los Tres Pilares de la Nueva Facturación

1. SIF (Sistema Informático de Facturación): La Base Obligatoria

El SIF sienta las bases legales que todo software de facturación deberá cumplir. No es un programa concreto, sino un conjunto de requisitos establecidos por el Real Decreto 1007/2023. Su objetivo es garantizar la integridad, conservación e inalterabilidad de las facturas.

Todo software de facturación deberá permitir el registro de altas y anulaciones de facturas, garantizar la trazabilidad completa de eventos (log) e incluir un código QR en cada factura emitida.

2. VERI*FACTU: La Verificación en Tiempo Real

VERI*FACTU es, esencialmente, un SIF con superpoderes. Se construye sobre la base del SIF y añade un componente crucial: la remisión en línea y automática de los registros de facturación a la Agencia Tributaria en tiempo real.

Con ello, la Administración puede cotejar la factura al instante y el cliente dispone de un QR o una URL para verificar su autenticidad directamente con la AEAT. Es un sistema de carácter voluntario.

3. SII (Suministro Inmediato de Información): Los Libros de IVA

Es importante destacar que el SII no genera facturas. Su ámbito es diferente: obliga a las empresas a enviar los libros registro del IVA (facturas emitidas y recibidas) a la AEAT en un plazo muy reducido (4 días hábiles). Las empresas incluidas en este régimen no estarán obligadas a implantar un SIF, ya que se considera que el SII cumple con los fines de control de forma más amplia.

Tabla Comparativa: SIF vs. VERI*FACTU vs. SII

La siguiente tabla te ayudará a situar y comparar cada figura de un vistazo:

Plazos y Calendario de Implantación Actualizado

El calendario de implantación del SIF se extiende hasta 2026, con las siguientes fechas clave:

- 1 de enero de 2026: Entrada en vigor para las empresas sujetas al Impuesto sobre Sociedades.

- 1 de julio de 2026: Entrada en vigor para el resto de contribuyentes obligados (autónomos y pymes).

Además, es importante tener en cuenta que los fabricantes y comercializadores de software tienen un plazo de 9 meses desde la entrada en vigor de la Orden Ministerial que regula los requisitos técnicos (HAC/1177/2024) para adaptar sus programas.

Conclusión

Entender la diferencia entre estos sistemas es crucial para preparar tu negocio correctamente. Mientras el SIF es la base obligatoria para la mayoría, VERI*FACTU es una capa voluntaria de verificación en tiempo real, y el SII es un sistema paralelo para el suministro de información del IVA que excluye la obligación del SIF. Identifica a cuál de ellos estás sujeto y planifica tu adaptación con tiempo.

Mas información y fuente: asesor Excelente.