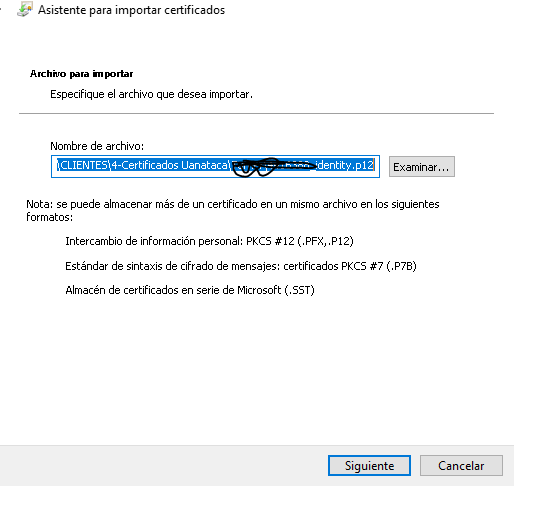

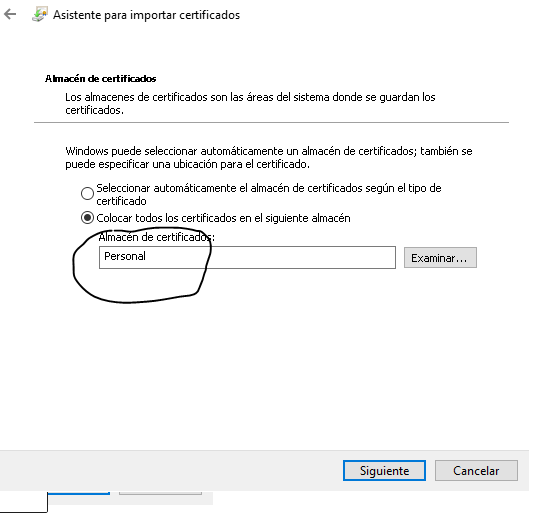

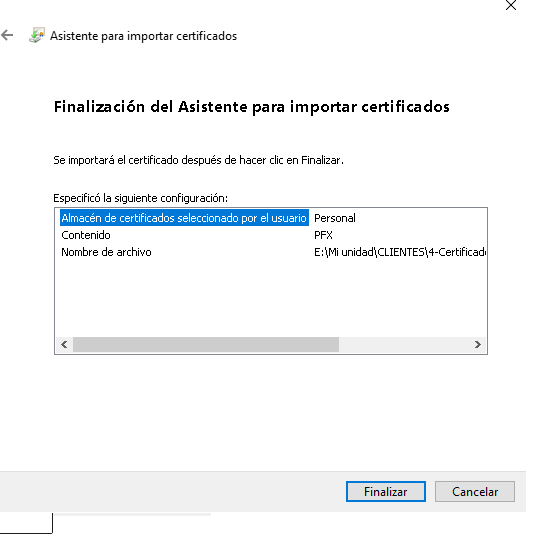

Vamos a explicar como instalar y usar un certificado digital en un pc.

Primero:

Doble click en el archivo descargado que es su certificado digtal

Segundo:

Seguir los siguientes pasos hasta finalizar

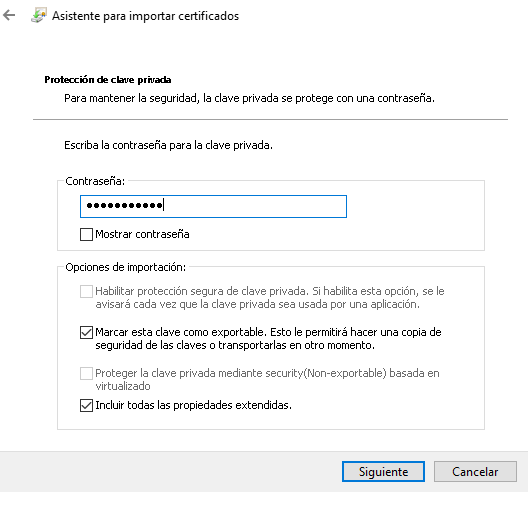

Vamos a explicar como instalar y usar un certificado digital en un pc.

Primero:

Doble click en el archivo descargado que es su certificado digtal

Segundo:

Seguir los siguientes pasos hasta finalizar

Un certificado digital puede ser obtenido en alguna entidad pública (Ayuntamientos o Hacienda) de forma gratuita o de alguna entidad privada. En MConsulting tenemos un convenio con la prestigiosa empresa Uanataca para ofrecérselos con estas condiciones.

Para hacérselo necesitaríamos que usted nos diga su dirección de correo electrónico, nos facilite copia de su DNI (Pasaporte y NIE en caso de ser extranjero) y una foto sujetando su DNI o pasaporte así:

¿Que es un un certificado digital?

Un certificado o firma digital es un software que se instala en su ordenador y le permite identificarse con su nombre en las webs de las administraciones públicas, como Hacienda, Seguridad Social, Ayuntamiento, Tráfico, etc…

El Certificado digital le permitirá realizar trámites de forma segura con la Administración Pública y Entidades Privadas a través de Internet, como por ejemplo:

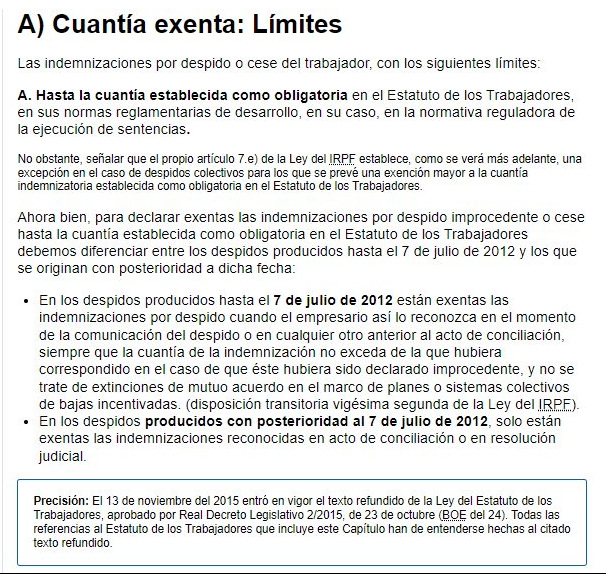

Existe la creencia en la calle de que el despido percibido de una empresa está exento de pagar IRPF y esto es así, pero no del todo. El despido improcedente, para estar exento, debe haber pasado por el SMAC o decretado por los Tribunales de lo Social.

Además, por seguridad jurídica, sería conveniente pasar, aunque fuera por conciliación, para otros tipo de despidos.

¿Qué tenemos que tener en cuenta cuando adquirimos una mercantil respecto a los pasivos? Hoy los aficionados al Valencia, yo lo soy, nos encontramos con esta noticia:

Resulta que el Valencia ha perdido un recurso con la Administración Tributaria por el cual se le condena a pagar 2,23 millones de euros por los ejercicios 2011 a 2014 y por lo tanto anteriores a la adquisición de la mayor parte de la mercantil por su actual propietario precisamente en ese 2014.

La del Valencia no fue una compraventa normal. No lo fue debido a que el anterior titular mayoritario de las acciones era una Fundación sin ingresos, con un crédito que no podía pagar, con un aval de la Generalitat Valenciana cuya legalidad ha sido puesta en duda, etc… Pero vamos a ponernos en el supuesto que sí lo hubiera sido, que el vendedor del Valencia hubiera sido un señor con cara y ojos que por lo tanto pudiera responsabilizarse de ello ¿se le podría reclamar? La respuesta es sí, sin ninguna duda.

En las adquisiciones, es importante, por clarificador, firmar en escritura las clausulas para que la parte vendedora garantice también las obligaciones vencidas y exigidas cuyo origen sea anterior a la fecha de la venta. Este tipo de obligaciones puede ser de tipo fiscal como el presente caso, laboral o de carácter contractual, civil o mercantil.

Es por ello, al hablar del Valencia y cuantificar el volumen de la operación de compra, se comete el error de decir que el precio por el Valencia fue el de las acciones. Y no lo es, es el precio de las acciones y el de los pasivos de los que el adquirente de la mercantil se haya de hacer cargo. En este caso y debido a esta sentencia, el precio por el Valencia fue del abonado por las acciones, mas el pasivo conocido en el balance de la mercantil a día de la compra y hoy, además,. el de este nuevo pasivo a abonar (para ser rigurosos los pasivos lo son en el mismo porcentaje en que se es propietario).

¡Ya tenemos publicada en el BOE la finalización de la obligatoriedad de mascarillas en interiores!

Real Decreto 286/2022, de 19 de abril, por el que se modifica la obligatoriedad del uso de mascarillas durante la situación de crisis sanitaria ocasionada por la COVID-19

https://www.boe.es/boe/dias/2022/04/20/pdfs/BOE-A-2022-6449.pdf

A partir de ahora solo quedan obligados al uso de las mascarillas:

– En los centros servicios y establecimientos sanitarios por parte de personas trabajadoras de los visitantes y de los pacientes con excepción de las personas ingresadas cuando permanezcan en su habitación

– En los centros sociosanitarios los trabajadores y los visitantes cuando estén en zonas compartidas

– En los medios de transporte públicos de viajeros

“Artículo 52. Extinción del contrato por causas objetivas.

El contrato podrá extinguirse:

a) Por ineptitud del trabajador conocida o sobrevenida con posterioridad a su colocación efectiva en la empresa. La ineptitud existente con anterioridad al cumplimiento de un periodo de prueba no podrá alegarse con posterioridad a dicho cumplimiento.»

El despido objetivo por ineptitud sobrevenida del trabajador es una de las categorías de despidos por voluntad del empleador. Se basarían en razones, aunque inherentes al trabajador (salvo dos de los casos), ajenas a cualquier actuación incumplidora voluntaria por parte de éste de colocarse en una situación de incumplimiento.

Habrá que tener en cuenta varias consideraciones:

a) Este concepto “ineptitud del trabajador” es un concepto tan amplio que podría llegar hasta el despido libre por lo que es imprescindible para el empleador justificar este ineptitud para la realización de las tareas propias de su puesto, cuyo origen reside en deficiencias profesionales o personales del trabajador para ejercer sus tareas, bien por falta de la debida formación o actualización de sus conocimientos, bien por deterioro o pérdida de sus capacidades profesionales.

b) Esta ineptitud ha de conllevar una objetiva minoración significativa del rendimiento.

c) Ha de ser sobrevenida y conocida por el empresario.

d) No se debe confundir con las causas de incapacidad permanente o declarada.

e) La merma de capacidades psicofísicas ha de afectar al elemento central o nuclear de la prestación. Es decir que no es suficiente con que haya ciertas partes del trabajo que no puedan realizar.

f) La incapacidad es ajena a la voluntad del trabajador.

¿Cuál es entonces la diferencia entre despido objetivo y despido procedente? Pues el despido objetivo conlleva una indemnización de 20 días por año trabajado.

El pasado uno de marzo de de 2022 la tuitera y abogada @siragatuna nos ofrecía una detallada explicación sobre la nómina de los trabajadores que alcanzó una enorme relevancia en esa red social con 57.000 «me gusta». Por eso nos permitimos reproducirla para mayor difusión por su interés.

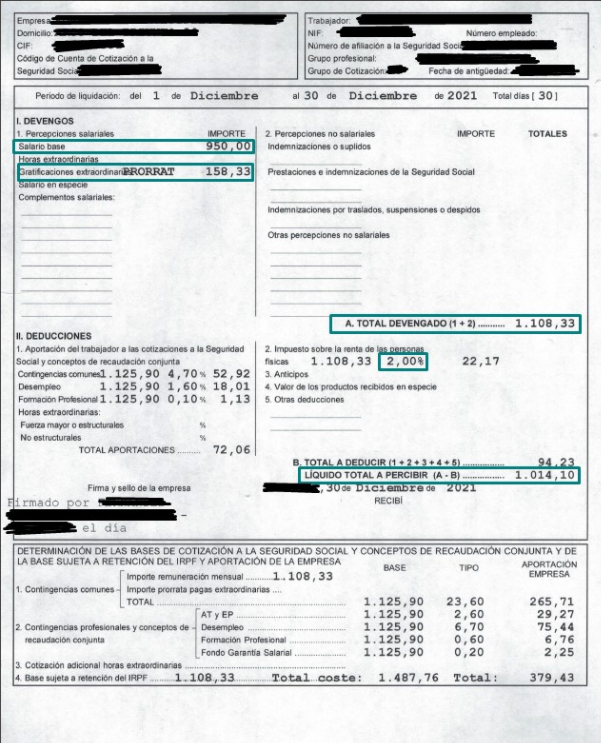

Para ello nos daba un ejemplo de nómina y sobre ella nos explica cada uno de los conceptos que en ella se refieren.

Cosas importantes de mayor a menor medida:

1.- Salario base: el primer recuadro de la izquierda. Esta cifra debe ser a día de hoy de 1.000€ o más si haces una jornada completa.

2.- Gratificaciones extraordinarias (las pagas extra de toda la vida): se pueden repartir mes a mes (como es este caso) o pagarlas íntegras los meses que tocan (normalmente diciembre y junio). Deben ser al menos de 166,66€ o 1.000€, respectivamente

3.- El salario bruto: el primer recuadro de la derecha. Esto NO es lo que vas a tener en la cuenta cuando cobres pero sí es lo que cobras en realidad.

4.- Retención. El segundo recuadro de la derecha. Es lo que te «quitan» preventivamente de lo que te va a quitar Hacienda en la declaración. En este caso, un 2%, es mísero, y en la declaración a este trabajador le va a salir a pagar, y mucho.

5.- Salario NETO. Lo que te va a llegar a la cuenta a fin de mes. Esto es lo que, después de quitar las retenciones y Seguridad Social, te queda de salario.

6.- Si se hacen horas extraordinarias, TODAS deben constar en los huecos de la izquierda, debajo del salario base. Pero nunca deben tenerse en cuenta para el cálculo del SMI, que debe ser, insisto, de 1.000€ mínimo).

7.- La antigüedad (arriba del todo) es muy importante que cuadre con la realidad. Ya que las nóminas es el único documento que certificará el tiempo que llevamos en la empresa aparte del contrato.

Y, por último, EXIGID las nóminas CADA MES firmadas por la empresa. Y guardadlas, que nunca se sabe.

Para seguir a Lara, este es su perfil de twitter.

España va a aplicar a los ciudadanos ucranianos el Real Decreto 1325/2003, de 24 de octubre, por el que se aprueba el Reglamento sobre régimen de protección temporal en caso de afluencia masiva de personas desplazadas (Recoge la Directiva 2001/55/CE del Consejo, de 20 de julio de 2001, relativa a las normas mínimas para la concesión de protección temporal en caso de afluencia masiva de personas desplazadas y a medidas de fomento de un esfuerzo equitativo entre los Estados miembros para acoger a dichas personas y asumir las consecuencias de su acogida.)

Ello supondrá que serán documentados con autorización para residir y trabajar por un año, que será renovable por otros tres.

Si es usted refugiado y va a residir en la Safor o en la Marina Alta, puede contactar con nosotros y le ayudaremos gratuitamente a la obtención de este tipo de Residencia.

Para saber que ocurre con su plusvalía, es necesario saber cuando se ha producido el hecho. Así es distinto si este se produjo antes del 25 de noviembre o después, fecha de la sentencia del Tribunal Constitucional que nos afecta (182/2021).

Vamos primero si el hecho imponible se produjo antes de esa fecha y en ello se nos abren dos posibilidades. Si la administración ha había emitido liquidación, como dicha sentencia no era de carácter retroactivo así que dicha liquidación, fuese abonada o no, no es anulable.

Ahora bien, si se trata de un hecho imponible anterior a dicha fecha, pero en tiempo de presentación o a espera de que la administración emitiera la liquidación, esta liquidación habría de ser presentada, pero la administración no estaría facultada para generar liquidación. Así lo establece la Dirección General de Tributos en su consulta vinculant número V3074-21.

Si la fecha e posterior, deberemos atender a la nueva forma de cálculo de la plusvalía, hecho que atenderemos pronto en este blog.

Los trabajadores extranjeros no comunitarios, es decir, que no pertenecen a la Unión Europea, ni a países del Espacio Económico Europeo, mayores de 16 años, que decidan trabajar por cuenta propia, tienen que obtener la correspondiente autorización administrativa que les permita desarrollar su actividad empresarial en España.

REQUISITOS

DOCUMENTACIÓN EXIGIBLE